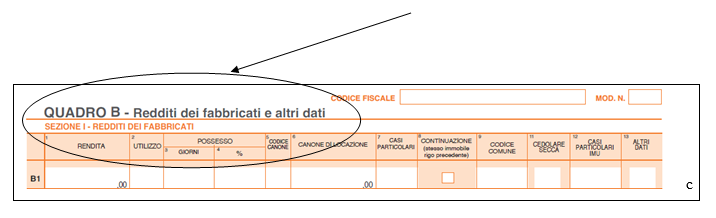

Il quadro B

Il quadro B, del modello 730/2023, periodo di imposta 2022, deve essere utilizzato:

- dai proprietari di fabbricati situati nello Stato italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita;

- dai titolari dell’usufrutto o altro diritto reale su fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto fabbricati con attribuzione di rendita. In caso di usufrutto o altro diritto reale (es. uso o abitazione) il titolare della sola “nuda proprietà” non deve dichiarare il fabbricato. Si ricorda che il diritto di abitazione (che si estende anche alle pertinenze della casa adibita ad abitazione principale) spetta, ad esempio, al coniuge superstite (art. 540 del Codice civile);

- dai possessori di immobili che, secondo le leggi in vigore, non possono essere considerati rurali;

- dai soci di società semplici e di società ad esse equiparate, che producono reddito di fabbricati.

In quali casistiche non si deve compilare il quadro B del modello 730/2023

Non producono reddito dei fabbricati e, quindi, non vanno dichiarati nel quadro B del modello 730/2023:

- le costruzioni rurali utilizzate come abitazione che appartengono al possessore o all’affittuario dei terreni ed effettivamente adibite ad usi agricoli. In tale caso il relativo reddito è già compreso in quello catastale del terreno;

- le costruzioni che servono per svolgere le attività agricole comprese quelle destinate alla protezione delle piante, conservazione dei prodotti agricoli, custodia delle macchine, degli attrezzi e delle scorte occorrenti per la coltivazione;

- i fabbricati rurali destinati all’agriturismo;

- le unità immobiliari, per cui sono state rilasciate licenze, concessioni o autorizzazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per il solo periodo di validità del provvedimento, durante il quale l’unità immobiliare non deve essere comunque utilizzata;

- gli immobili completamente adibiti a sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emeroteche, quando il possessore non ricava alcun reddito dall’utilizzo dell’immobile. Il contribuente in questo caso deve presentare una comunicazione all’ufficio dell’Agenzia delle Entrate entro tre mesi dalla data in cui ha avuto inizio;

- le unità immobiliari destinate esclusivamente all’esercizio del culto, nonché i monasteri di clausura, se non sono locati, e le loro pertinenze.

Non vanno dichiarati, perché compresi nel reddito dominicale e agrario dei terreni su cui si trovano, i redditi dei fabbricati nelle zone rurali e non utilizzabili ad abitazione alla data del 7 maggio 2004, che vengono ristrutturati nel rispetto della vigente disciplina edilizia dall’imprenditore agricolo proprietario, acquisiscono i requisiti di abitabilità, e sono concessi in locazione dall’imprenditore agricolo.

L’IMU e i fabbricati non locati

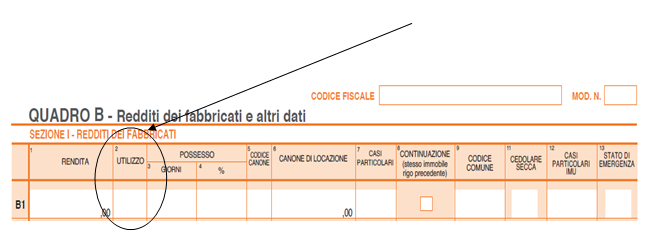

L’IMU sostituisce l’IRPEF e le relative addizionali dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito (codici ‘2’, ‘9’, ‘10’, ‘15’ nella colonna 2 dei righi da B1 a B8), i quali vanno comunque indicati nel quadro B.

Chi presta l’assistenza fiscale deve calcolare il reddito dei fabbricati tenendo conto esclusivamente degli immobili concessi in locazione (codici ‘3’, ‘4’, ‘8’, ‘11’, ‘12’, ‘14’ e ‘16’ nella colonna 2, dei righi da B1 a B6).

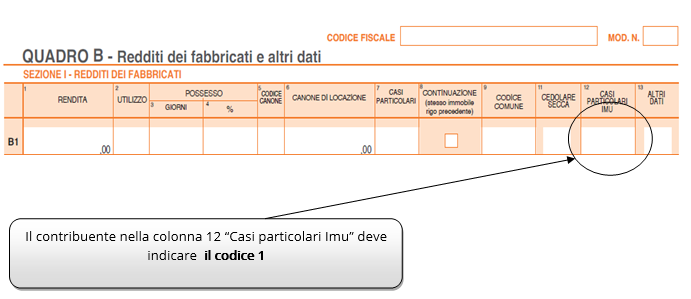

Esempio n. 1: eccezione al pagamento dell’IMU

Se un proprietario possiede un immobile in cui è prevista l’esenzione totale dall’IMU, occorre procedere alla seguente compilazione del rigo:

Si evidenzia che dal 2016 per l’unità immobiliare concessa in comodato ai parenti in linea retta entro il primo grado, che la utilizzano come abitazione principale, non deve essere indicato tale codice in quanto è prevista la riduzione al 50 per cento dell’IMU invece dell’esenzione totale.

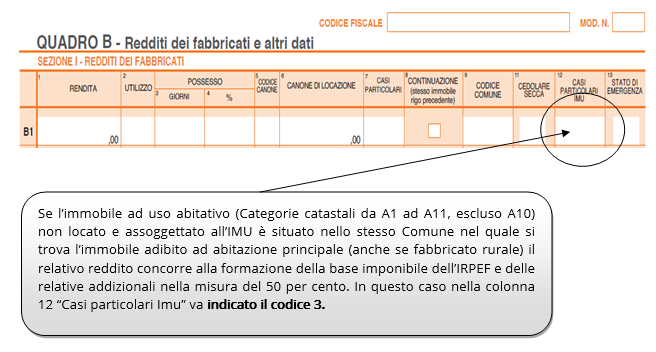

Esempio n. 2: immobili ad uso abitativo non locati e assoggettati all’IMU situati nello stesso Comune

Si ricorda che per abitazione principale si intende quella nella quale il proprietario

(o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (codice 1 nella colonna 2).

Riferimenti normativi:

Il quadro B del modello 730/2023: i casi di esenzione IMU

di Studio tributario Gavioli & Associati | 11 Maggio 2023

Il quadro B del modello 730/2023 deve essere utilizzato dai proprietari di fabbricati situati nello Stato italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita; va ricordato che, in generale, l’IMU sostituisce l’IRPEF e le relative addizionali dovute con riferimento ai redditi dei fabbricati non locati ma, per alcune categorie di immobili, può essere prevista l’esenzione totale dall’IMU.

Il quadro B

Il quadro B, del modello 730/2023, periodo di imposta 2022, deve essere utilizzato:

In quali casistiche non si deve compilare il quadro B del modello 730/2023

Non producono reddito dei fabbricati e, quindi, non vanno dichiarati nel quadro B del modello 730/2023:

Non vanno dichiarati, perché compresi nel reddito dominicale e agrario dei terreni su cui si trovano, i redditi dei fabbricati nelle zone rurali e non utilizzabili ad abitazione alla data del 7 maggio 2004, che vengono ristrutturati nel rispetto della vigente disciplina edilizia dall’imprenditore agricolo proprietario, acquisiscono i requisiti di abitabilità, e sono concessi in locazione dall’imprenditore agricolo.

L’IMU e i fabbricati non locati

L’IMU sostituisce l’IRPEF e le relative addizionali dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito (codici ‘2’, ‘9’, ‘10’, ‘15’ nella colonna 2 dei righi da B1 a B8), i quali vanno comunque indicati nel quadro B.

Chi presta l’assistenza fiscale deve calcolare il reddito dei fabbricati tenendo conto esclusivamente degli immobili concessi in locazione (codici ‘3’, ‘4’, ‘8’, ‘11’, ‘12’, ‘14’ e ‘16’ nella colonna 2, dei righi da B1 a B6).

Esempio n. 1: eccezione al pagamento dell’IMU

Se un proprietario possiede un immobile in cui è prevista l’esenzione totale dall’IMU, occorre procedere alla seguente compilazione del rigo:

Si evidenzia che dal 2016 per l’unità immobiliare concessa in comodato ai parenti in linea retta entro il primo grado, che la utilizzano come abitazione principale, non deve essere indicato tale codice in quanto è prevista la riduzione al 50 per cento dell’IMU invece dell’esenzione totale.

Esempio n. 2: immobili ad uso abitativo non locati e assoggettati all’IMU situati nello stesso Comune

Si ricorda che per abitazione principale si intende quella nella quale il proprietario

(o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (codice 1 nella colonna 2).

Riferimenti normativi:

Sullo stesso argomento:Modello 730

Questo documento fa parte del FocusDichiarazione 730/2023