Imprese energivore non energivore. I crediti d’imposta riconosciuti nel 2022

Nel corso del periodo d’imposta 2022, le imprese energivore, gasivore, non energivore e non gasivore hanno potuto sfruttare una serie di crediti d’imposta a contrasto del caro energia.

Le indicazioni per le imprese energivore

Ex art. 1, comma 3, del D.L. n. 144/2022, il credito d’imposta sulla componente energetica è stato esteso alle imprese dotate di contatori con potenza pari almeno a 4,5 kW; precedentemente, il limite era fissato a 16,5 kW.

Di conseguenza, anche le attività più piccole hanno potuto beneficiare del credito d’imposta.

Ciò è valso sia per i consumi di ottobre e novembre 2022, sia per quelli di dicembre 2022, dopo che il D.L. n. 176/2022, Decreto “Aiuti-quater”, aveva prorogato i bonus anche per quest'ultimo mese.

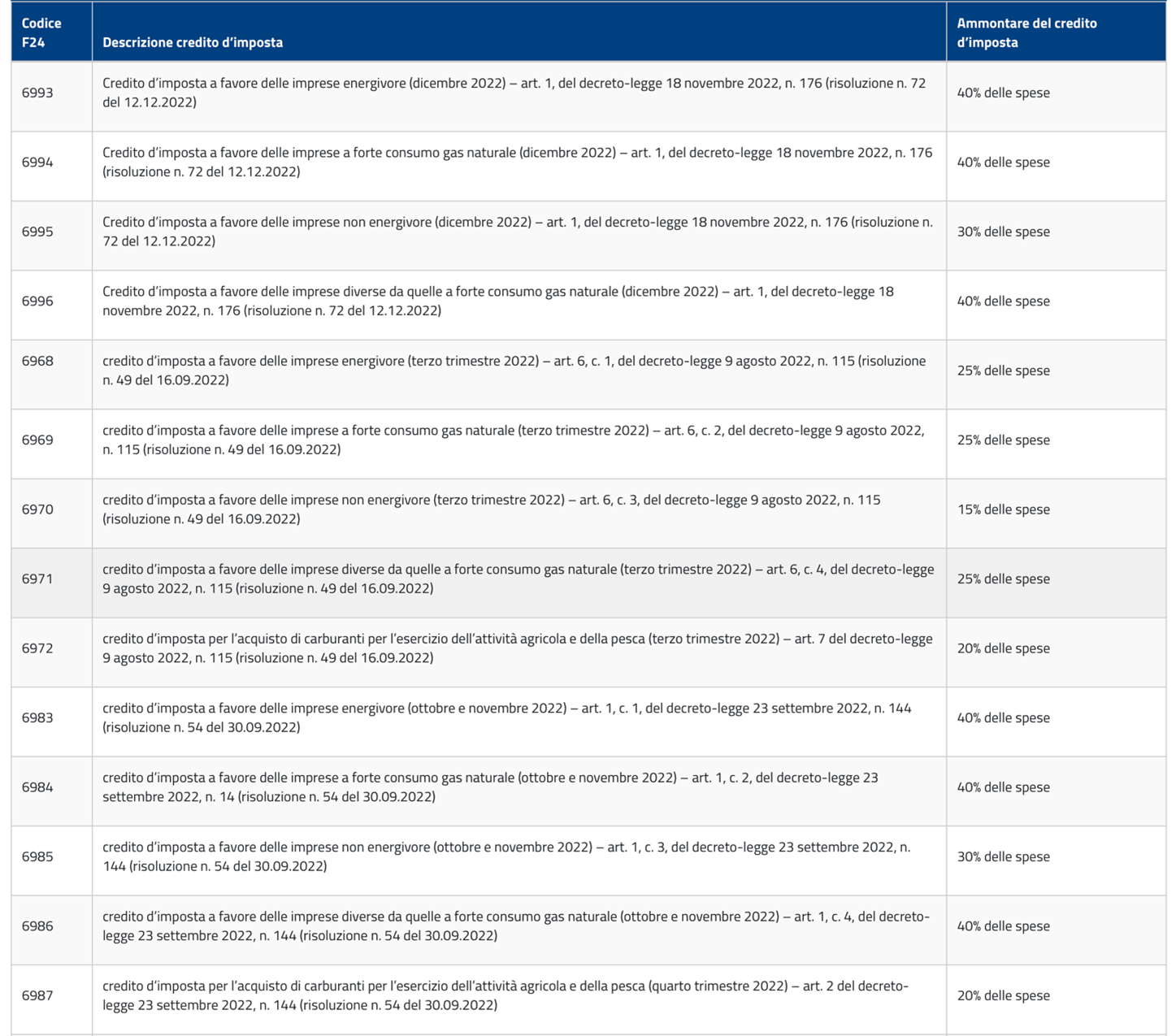

In tabella si riportano i crediti d’imposta più recenti.

Come da FAQ dell’Agenzia delle Entrate, le norme sopra indicate non vietano l’utilizzo in compensazione dei relativi crediti d’imposta in un momento antecedente rispetto alla conclusione del trimestre di riferimento, a condizione che, nel rispetto di tutti gli altri requisiti previsti dalle norme a tal fine applicate, le spese per l’acquisto dell’energia elettrica e del gas naturale consumati, con riferimento alle quali è calcolato il credito d’imposta spettante:

- possano considerarsi sostenute, secondo i criteri di cui all’art. 109 del TUIR (principi di competenza, certezza e determinabilità, nonché di inerenza) nel predetto trimestre e

- il loro sostenimento sia documentato mediante il possesso della/e fattura/e di acquisto.

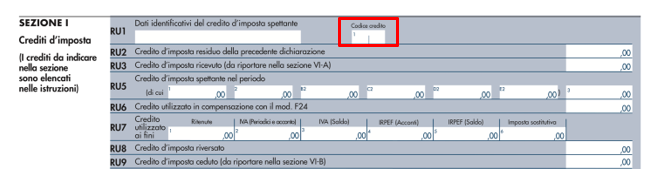

A ogni modo, al rigo RU6 del quadro RU del modello Redditi, va indicato l’ammontare del credito di imposta utilizzato in compensazione nel 2022 mediante F24. Il momento di utilizzo del credito in compensazione è da verificare soprattutto per quanto riguarda i crediti d’imposta riconosciuti per il 3° e il 4° trimestre 2022, posto che il loro utilizzo è ammesso anche dopo il 31 dicembre 2022.

Fatta tale doverosa ricostruzione, veniamo alla loro corretta codifica nel quadro RU del modello Redditi 2023, periodo d’imposta 2022.

Crediti d’imposta contro il caro energia: la corretta codifica nel quadro RU

Nel quadro RU, ognuno dei suddetti crediti d’imposta dovrà essere individuato con un proprio codice identificativo. Per cui è bene prestare la massima attenzione per non commettere errori.

|

Beneficiari

|

Codice tributo beneficiari

|

Periodo agevolato 2022

|

Codice da utilizzare nel quadro RU

|

Termine utilizzo in compensazione

|

|

Imprese energivore

|

6960

|

1° trimestre

|

01

|

31 dicembre 2022

|

|

Imprese gasivore

|

6966

|

1° trimestre

|

P9

|

31 dicembre

|

|

Imprese energivore

|

6961

|

2° trimestre

|

02

|

31 dicembre

|

|

Imprese gasivore

|

6962

|

2° trimestre

|

03

|

31 dicembre

|

|

Imprese non energivore dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW (art. 3, D.L. n. 21/2022).

|

6963

|

2° trimestre

|

07

|

31 dicembre

|

|

Imprese non a forte consumo di gas naturale

|

6964

|

2° trimestre

|

08

|

31 dicembre

|

|

Acquisto carburante imprese agricole e della pesca

|

6965

|

1° trimestre

|

09

|

31 dicembre

|

|

6967

|

2° trimestre

|

Q1

|

31 dicembre

|

|

Imprese energivore

|

6968

|

3° trimestre

|

P3

|

30 settembre 2023

|

|

Imprese a forte consumo di gas naturale

|

6969

|

3° trimestre

|

P4

|

30 settembre

|

|

Imprese non energivore

|

6970

|

3° trimestre

|

P5

|

30 settembre

|

|

Imprese non gasivore

|

6971

|

3° trimestre

|

P6

|

30 settembre

|

Dovranno essere utilizzati i seguenti codici per gli ulteriori crediti d’imposta previsti contro il caro energia.

|

Q2

|

Credito d’imposta a favore delle imprese energivore per i mesi di ottobre e novembre dell’anno 2022 (art. 1, comma 1, D.L. n. 144/2022).

|

|

Q3

|

Credito d’imposta a favore delle imprese a forte consumo di gas naturale per i mesi di ottobre e novembre dell’anno 2022 (art. 1, comma 2, D.L. n. 144/2022).

|

|

Q4

|

Credito d’imposta, mesi di ottobre e novembre, a favore delle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW (art. 1, comma 3, D.L. n. 144/2022).

|

|

Q5

|

Credito d’imposta, mesi di ottobre e novembre, imprese non gasivore (art. 1, comma 4, D.L. n. 144/2022).

|

|

Q6

|

Credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca, terzo trimestre 2022 (art. 7 D.L. n. 115/2022).

|

Ulteriori codifiche possono essere così individuate:

- Q7, credito d’imposta per l’acquisto di carburanti quarto trimestre 2022 per l’esercizio dell’attività agricola e della pesca;

- Q8, credito d’imposta a favore delle imprese energivore per il mese di dicembre dell’anno 2022 (art. 1, comma 1, D.L. n. 176/2022);

- Q9, credito d’imposta a favore delle imprese a forte consumo di gas naturale per il mese di dicembre dell’anno 2022 (art. 1, comma 1, D.L. n. 176/2022);

- R1, credito d’imposta a favore delle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW per il mese di dicembre dell’anno 2022 (art. 1, comma 1, D.L. n. 176/2022);

- R2, credito d’imposta a favore delle imprese non gasivore per il mese di dicembre dell’anno 2022 (art. 1, comma 1, D.L. n. 176/2022).

Ogni credito d’imposta spettante rispetto al periodo d’imposta 2022, dovrà essere indicato al rigo RU1 con il proprio codice identificativo. Facendo attenzione a riportare, nel rigo RU6, gli utilizzi effettuati con il codice tributo relativo al credito indicato nel rigo RU1.

Riferimenti normativi:

Crediti d’imposta contro il caro energia: i codici da utilizzare nel quadro RU del modello Redditi

di Andrea Amantea | 8 Giugno 2023

La compilazione del quadro RU del modello Redditi 2023, periodo d’imposta 2022, richiederà una certa attenzione per le imprese beneficiarie dei crediti d’imposta erogati a contrasto del caro energia; infatti, nel quadro RU, ognuno di questi crediti dovrà essere individuato con un proprio codice identificativo. Per cui è bene prestare la massima attenzione indicando il codice corretto nonché gli effettivi utilizzi in compensazione effettuati nel periodo d’imposta oggetto di dichiarazione.

Imprese energivore non energivore. I crediti d’imposta riconosciuti nel 2022

Nel corso del periodo d’imposta 2022, le imprese energivore, gasivore, non energivore e non gasivore hanno potuto sfruttare una serie di crediti d’imposta a contrasto del caro energia.

Le indicazioni per le imprese energivore

Ex art. 1, comma 3, del D.L. n. 144/2022, il credito d’imposta sulla componente energetica è stato esteso alle imprese dotate di contatori con potenza pari almeno a 4,5 kW; precedentemente, il limite era fissato a 16,5 kW.

Di conseguenza, anche le attività più piccole hanno potuto beneficiare del credito d’imposta.

Ciò è valso sia per i consumi di ottobre e novembre 2022, sia per quelli di dicembre 2022, dopo che il D.L. n. 176/2022, Decreto “Aiuti-quater”, aveva prorogato i bonus anche per quest'ultimo mese.

In tabella si riportano i crediti d’imposta più recenti.

Come da FAQ dell’Agenzia delle Entrate, le norme sopra indicate non vietano l’utilizzo in compensazione dei relativi crediti d’imposta in un momento antecedente rispetto alla conclusione del trimestre di riferimento, a condizione che, nel rispetto di tutti gli altri requisiti previsti dalle norme a tal fine applicate, le spese per l’acquisto dell’energia elettrica e del gas naturale consumati, con riferimento alle quali è calcolato il credito d’imposta spettante:

A ogni modo, al rigo RU6 del quadro RU del modello Redditi, va indicato l’ammontare del credito di imposta utilizzato in compensazione nel 2022 mediante F24. Il momento di utilizzo del credito in compensazione è da verificare soprattutto per quanto riguarda i crediti d’imposta riconosciuti per il 3° e il 4° trimestre 2022, posto che il loro utilizzo è ammesso anche dopo il 31 dicembre 2022.

Fatta tale doverosa ricostruzione, veniamo alla loro corretta codifica nel quadro RU del modello Redditi 2023, periodo d’imposta 2022.

Crediti d’imposta contro il caro energia: la corretta codifica nel quadro RU

Nel quadro RU, ognuno dei suddetti crediti d’imposta dovrà essere individuato con un proprio codice identificativo. Per cui è bene prestare la massima attenzione per non commettere errori.

Beneficiari

Codice tributo beneficiari

Periodo agevolato 2022

Codice da utilizzare nel quadro RU

Termine utilizzo in compensazione

Imprese energivore

6960

1° trimestre

01

31 dicembre 2022

Imprese gasivore

6966

1° trimestre

P9

31 dicembre

Imprese energivore

6961

2° trimestre

02

31 dicembre

Imprese gasivore

6962

2° trimestre

03

31 dicembre

Imprese non energivore dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW (art. 3, D.L. n. 21/2022).

6963

2° trimestre

07

31 dicembre

Imprese non a forte consumo di gas naturale

6964

2° trimestre

08

31 dicembre

Acquisto carburante imprese agricole e della pesca

6965

1° trimestre

09

31 dicembre

6967

2° trimestre

Q1

31 dicembre

Imprese energivore

6968

3° trimestre

P3

30 settembre 2023

Imprese a forte consumo di gas naturale

6969

3° trimestre

P4

30 settembre

Imprese non energivore

6970

3° trimestre

P5

30 settembre

Imprese non gasivore

6971

3° trimestre

P6

30 settembre

Dovranno essere utilizzati i seguenti codici per gli ulteriori crediti d’imposta previsti contro il caro energia.

Q2

Credito d’imposta a favore delle imprese energivore per i mesi di ottobre e novembre dell’anno 2022 (art. 1, comma 1, D.L. n. 144/2022).

Q3

Credito d’imposta a favore delle imprese a forte consumo di gas naturale per i mesi di ottobre e novembre dell’anno 2022 (art. 1, comma 2, D.L. n. 144/2022).

Q4

Credito d’imposta, mesi di ottobre e novembre, a favore delle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW (art. 1, comma 3, D.L. n. 144/2022).

Q5

Credito d’imposta, mesi di ottobre e novembre, imprese non gasivore (art. 1, comma 4, D.L. n. 144/2022).

Q6

Credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca, terzo trimestre 2022 (art. 7 D.L. n. 115/2022).

Ulteriori codifiche possono essere così individuate:

Ogni credito d’imposta spettante rispetto al periodo d’imposta 2022, dovrà essere indicato al rigo RU1 con il proprio codice identificativo. Facendo attenzione a riportare, nel rigo RU6, gli utilizzi effettuati con il codice tributo relativo al credito indicato nel rigo RU1.

Riferimenti normativi:

Sullo stesso argomento:Modello redditi PFCalore-energia

Questo documento fa parte del FocusDICHIARATIVI 2023Quadro RU